VIETNAM을 비롯한 동남아에서 기업인수로 글로벌 무대 진출

작성자

포무아삼

작성일

2021-07-05 19:22

조회

554

VMX는 VIETNAM 을 비롯한 동남아에서 강력한 파이프라인을 구축하고 있습니다. 헬스케어, 신기술 에너지, 리테일, 그리고 STAT UP 등 M&A를 통해 놀라운 시너지를 창출할 수 있습니다.

CDD는 보통 투자자가 내부인력으로 구성된 TF팀 중심으로 대상기업이 우리회사에 적합한지, 그리고 딜을 중단해야 할 위험은 없는지 검토하는 과정입니다. TF팀은 데이터룸을 작성해 대상기업에 서류를 요청한 후 열람하면서 실사를 합니다.

CDD가 완료되면 MOU를 체결합니다. MOU는 주식매수계약서SPA에 들어갈 중요 사항을 포함해야 합니다. 이 후 FDD를 실행하게 됩니다. FDD 수행 시 회계법인, 세무법인, 법무법인을 동원하게 됩니다. 본 단계에서 대상기업의 부채와 자산을 실사하고 대상기업의 각종 계약관계, 그리고 세금 등을 실사합니다.

무엇보다 중요한 것은, 많이 간과되기도 하지만, 이 시점에서 본격적인 PMI보고서를 작성해야 합니다. 즉 인수 후 통합을 어떻게 수행할지 각 절차를 구분하고 세부적인 실행계획을 세워야 합니다. 이것이 중요한 이유는 신속한 인수인계와 핵심인력 이탈방지, 그리고 빠른 시일 내에 시너지 창출을 얻기 위함입니다. 또한 필요한 경우 신속한 구조조정을 통해 조직의 안정화를 도모할 수 있습니다.

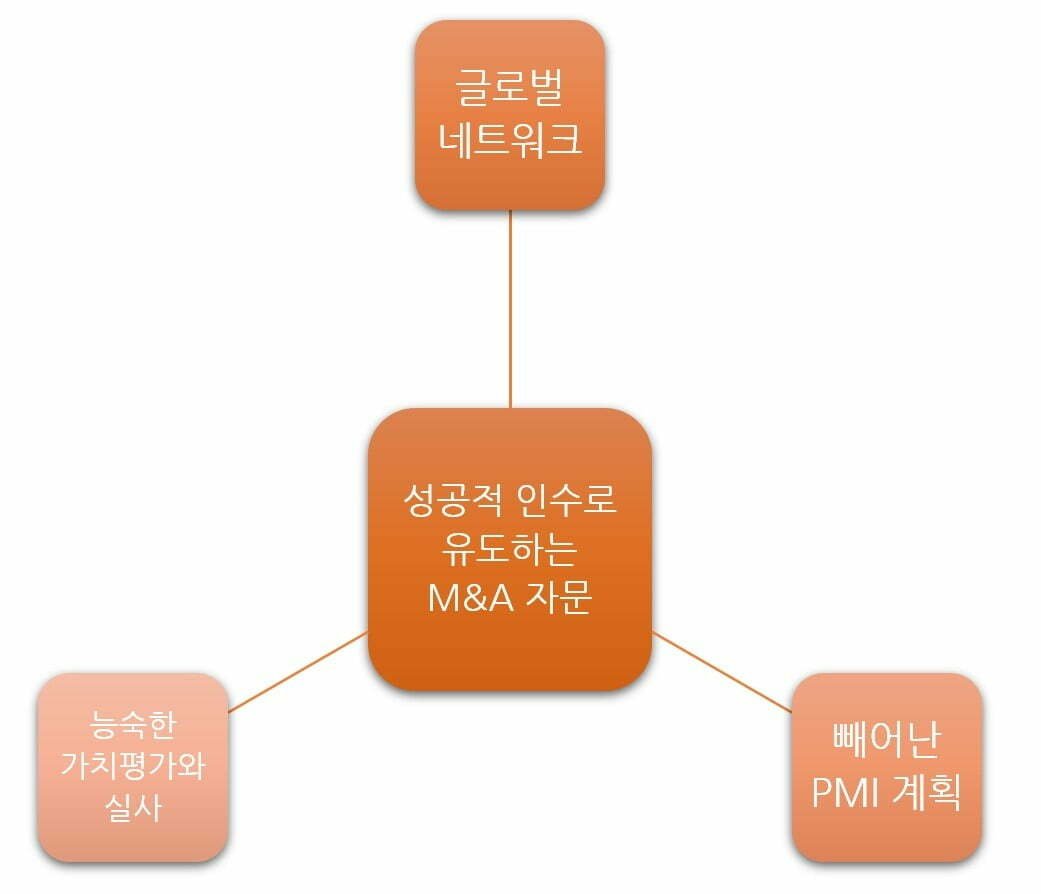

VMX 가 보유한 역량은 매우 강력합니다. 세 가지의 역량으로 고객의 기업인수를 성공적으로 도울 수 있습니다.

기업인수 절차

공개매각, 선택적 공개, 또는 개별교섭의 매각형식에 따라 달라질 수 있지만 기업인수 절차는 일반적으로 네 단계로 구분할 수 있습니다.1단계: 기업인수 전략 수립

시너지를 창출할 수 있는 기업인수를 하려면 철저한 인수전략을 세워야 합니다. 구체적인 매수전략이나 의지 없이 기회 되면 관심있다는 식의 접근방식은 시간과 에너지를 소모할 수 있습니다. 특히 우리 회사와 맞지 않는 회사를 인수할 경우 시너지를 창출하지 못할 뿐 아니라 재정적 어려움을 겪을 수도 있습니다. 성공적인 기업인수를 위해 다음과 같은 사항을 매수전략에 포함해야 합니다.- 우리 회사의 신성장동력 확보를 위해 인접사업도를 분석하고 적합한 타겟 산업과 잠재적 대상기업을 조사

- 딜 사이즈 범위를 설정하고 우리 회사가 동원할 수 있는 재원을 파악해 필요한 외부자금의 규모를 예측, 전체적인 Capital Structure 설립

- M&A TF팀을 구성하고 각자의 역할을 정의하므로 딜 프로세스를 체계적이고 효율적으로 관리

2단계: 딜 소싱

매수전략이 수립되면 후보기업군을 탐색하게 됩니다. 딜 소싱 방법은 네 가지가 있을 수 있습니다.- 먼저 가장 보편적인 방법으로 대상기업 후보군을 갖고 있을 만한 자문사에게 연락하는 것입니다.

- 둘째로 회사 내부 인력의 인맥을 동원하는 것입니다. 이 방법은 투자를 전문적으로 하는 회사가 유리할 수 있습니다.

- 세번째로 사모펀드가 투자한 기업을 검토하는 것입니다. 전문가에 의해 검토가 되었다는 신뢰성은 있으나 가격이 비쌀 수 있습니다.

- 마지막으로 우리에게 적합한 대상기업군을 리스팅한 후 모든 인맥을 동원해 하나씩 연락하는 방법이 있습니다.

3단계: 실사

데스크실사를 마친 후 투자의향서를 제출하면 본격적인 실사, 즉 본실사를 실행하게 됩니다. 본실사는 두 단계로 구분될 수 있습니다. 하나는 CDD Commercial DD이고, 다른 하나는 FDD Financial DD입니다. 보통 CDD를 진행한 후 MOU체결 후 FDD를 진행합니다. 하지만 공개매각, 또는 빠른 결론을 위해 MOU를 체결하고 바로 CDD와 FDD를 수행할 수도 있습니다.CDD는 보통 투자자가 내부인력으로 구성된 TF팀 중심으로 대상기업이 우리회사에 적합한지, 그리고 딜을 중단해야 할 위험은 없는지 검토하는 과정입니다. TF팀은 데이터룸을 작성해 대상기업에 서류를 요청한 후 열람하면서 실사를 합니다.

CDD가 완료되면 MOU를 체결합니다. MOU는 주식매수계약서SPA에 들어갈 중요 사항을 포함해야 합니다. 이 후 FDD를 실행하게 됩니다. FDD 수행 시 회계법인, 세무법인, 법무법인을 동원하게 됩니다. 본 단계에서 대상기업의 부채와 자산을 실사하고 대상기업의 각종 계약관계, 그리고 세금 등을 실사합니다.

무엇보다 중요한 것은, 많이 간과되기도 하지만, 이 시점에서 본격적인 PMI보고서를 작성해야 합니다. 즉 인수 후 통합을 어떻게 수행할지 각 절차를 구분하고 세부적인 실행계획을 세워야 합니다. 이것이 중요한 이유는 신속한 인수인계와 핵심인력 이탈방지, 그리고 빠른 시일 내에 시너지 창출을 얻기 위함입니다. 또한 필요한 경우 신속한 구조조정을 통해 조직의 안정화를 도모할 수 있습니다.

4단계: 인수 후 통합, PMI

주식매수계약을 체결하고 인수대금의 잔금을 지급하면 Day 0이 됩니다. 이때부터 본격적인 통합작업을 실행하게 됩니다. 실사과정에서 세운 인수 후 통합(PMI) 계획을 따라 기업가치를 제고하는데 총력을 기울이게 됩니다. 통합과 구조조정의 속도는 신속하고 정확할수록 잠재적인 손실을 최소화할 수 있습니다. PMI보고서에서 계획한 각 시점마다 수행하기로 한 목표를 달성해야 합니다.성공적인 기업인수 요인

최종적으로 기업인수를 완료할 확률은 크지 않습니다. 그러나 이것보다 어려운 것이 기업가치의 제고입니다. 성공적인 기업인수란 단순히 기업인수에 성공하는 것이 아니라 인수한 기업으로 시너지를 창출하는 것입니다.- 이를 위한 성공요인으로 첫째, 철저한 인수전략을 세워야 합니다. 우리가 M&A를 수행하는 목적은 무엇인지, 그에 따라 어떤 기업을 타겟으로 할 것인지 분석해야 합니다. 또한 딜의 규모와 필요한 경우 자금조달계획을 세우고, 딜 소싱을 위해 어떻게 파이프라인을 구축할지 준비해야 합니다.

- 두번째 성공요인은 실사와 가치평가입니다. 기업인수 후 실패 요인 중 하나는 실사 때 제대로 발견하지 못한 위험입니다. 실사를 통해 대상기업에 내재된 위험은 없는지 대금을 지불하기 전 반드시 찾아야 합니다. 또한 너무 높은 가격을 주고 기업을 인수한 후 지불한 가격만큼 대상기업을 제고하지 못하는 것도 위험입니다. 가치평가를 제대로 수행해 대상기업이 지닌 가치보다 높게 지불하지 말아야 합니다.

- 세번째는 바로 인수 후 통합 전략, 즉 PMI 작업입니다. 기업인수의 가장 큰 실패요인이 바로 인수 후 제대로 된 통합계획을 갖지 못하는 것입니다. D-day를 중심으로 단계와 목표를 설정하고, 단계마다 그 목표를 달성하면서 신속한 통합을 이루는 것이 기업인수에서 가장 중요한 일입니다. PMI에서 중요하게 여기는 시점은 인수 후 100일입니다. 이 100일 안에 중요한 변화를 일으킬 수 있다면 성공적인 기업인수에 가까워질 수 있습니다.

기업인수합병 전문가들로 구성된 VMX

VMX 가 보유한 역량은 매우 강력합니다. 세 가지의 역량으로 고객의 기업인수를 성공적으로 도울 수 있습니다.